En route vers la sérénité! La retraite avec Retz 'Cap Retraite

En route vers la sérénité! La retraite avec Retz 'Cap Retraite

Nouvelle règle de calcul pour les pensions des femmes à partir de 2026

Actuellement, la pension de base est calculée sur la moyenne des 25 meilleures années. À partir de 2026, le gouvernement introduit un dispositif modulé selon le nombre d’enfants, reprenant une piste discutée lors du précédent conclave sur les retraites.

Dès 2026 :

Cette évolution constitue une amélioration concrète du niveau de pension des femmes. En France, près d’une femme sur deux pourrait en bénéficier dès l’an prochain.

Refonte du cumul emploi-retraite à partir du 01/01/ 2027

La loi de financement de la Sécurité sociale pour 2026 introduit un cadre plus strict pour le cumul emploi-retraite :

Assurés nés en 1963 et avant

Pour ces générations, aucune modification :

Assurés nés en 1964

Assurés nés au 1ᵉʳ trimestre 1965

Assurés nés d’avril 1965 à fin 1968

La situation se complique pour ces générations, car la réforme sera réactivée à partir du 1ᵉʳ janvier 2028, sauf abrogation future. Dans le cadre réglementaire actuel :

Âge légal de départ

Durée de cotisation requise

Assurés nés à partir de 1969

Pour votre génération, rien ne change : la réforme Borne, qu’elle soit active ou suspendue, ne modifie pas vos paramètres de départ.

La réforme Borne mise entre parenthèses… pour un temps seulement

Petit retour en arrière. Adoptée en avril 2023, elle reposait principalement sur deux leviers :

L’objectif affiché était de dégager environ 15 milliards d’euros d’économies annuelles d’ici 2030. La réforme avait toutefois suscité de vives oppositions, notamment en raison de ses effets sur les carrières longues et sur les femmes.

Depuis, la dissolution et les changements successifs de ministres ont profondément modifié le contexte politique. Face au risque d’un nouveau blocage gouvernemental et à l’urgence d’adopter le budget 2026, le Premier ministre Sébastien Lecornu a joué sa dernière carte : la suspension de la réforme pour les retraites prenant effet à partir du 1er septembre 2026.

Un point essentiel doit être rappelé : suspension ne signifie pas abrogation. Sauf décision contraire d’un futur gouvernement, le relèvement de l’âge légal reprendra automatiquement au 1ᵉʳ janvier 2028.

🔔 Actualité retraite: une retraite minimale garantie à 85 % du SMIC dès 2027 pour les artisans commerçants!

Vous êtes artisan, commerçant ou industriel affilié à la Sécurité sociale des indépendants (SSI) ?

👉Un arrêté du 6 octobre 2025 crée un nouveau dispositif intitulé « complément différentiel de points de retraite complémentaire obligatoire ».

A partir du 1er janvier 2027, les retraités ayant effectué une carrière complète bénéficieront d’une pension (base + complémentaire) au moins équivalente à 85 % du SMIC net, grâce à l’attribution de points supplémentaires dans le régime complémentaire des indépendants (RCI).

Et les retraités déjà partis ? Ils ne sont pas oubliés : à compter du 1er janvier 2028, ils pourront eux aussi bénéficier de ce complément.

✅ Qui peut en bénéficier ?

Pour prétendre à ce complément différentiel, vous devez remplir toutes les conditions suivantes :

✔️Être affilié à la SSI en tant qu’artisan, commerçant ou industriel (⚠️ les professions libérales ne sont pas concernées) ;

✔️Avoir liquidé l’ensemble de vos retraites, en France et à l’étranger, dans tous les régimes où vous avez cotisé :

- régimes de base (SSI, CNAV, etc.),

- régimes complémentaires (RCI, Agirc-Arrco, etc.),

- régimes étrangers,

- régimes d’organisations internationales (ONU, UE, etc.) ;

✔️Avoir obtenu vos retraites à taux plein, sauf si vous êtes parti en retraite anticipée pour inaptitude, incapacité permanente ou handicap ;

✔️Justifier d’au moins 120 trimestres cotisés, avec prise en compte possible de l’AVPF et de l’AVA dans la limite de 24 trimestres.

⚠️ Les trimestres assimilés (chômage, maladie, maternité, etc.) ne sont pas comptabilisés ;

Le nombre de trimestres retenus par année civile est plafonné à 4.

Annonce politique majeure relative à la suspension de la réforme des retraites de 2023.

L'âge légal de départ serait bloqué et resterait fixé à 62 ans et 9 mois jusqu'au 01/01/2028.

La durée de cotisation requise pour obtenir une retraite à taux plein serait également gelée à 170 trimestres (soit 42 ans et 6 mois de cotisations).

Cela ne peut donc concerner que les personnesnées en 1964 et au ^lus tard au 31/03/1965. Tous ceux nés à compter d'avrile 1965 avec un maintien à 62 ans et 9 mois atteindront l'âge légal à compter de février 2028 donc postérieurement à la date de maintien prévue.

A suivre...

👀 Nouveau décret ! 🙏 Dispositif de transition vers la retraite à temps partiel

📅 Mise à jour : décret n°2025-681 du 23 juillet 2025 📅 Entrée en vigueur : 1er septembre 2025

🧾 La Retraite progressive dès 60 ans, c'est validé!

👥 Qui est concerné ?

- Salariés du régime général

- Agents de la fonction publique

- Salariés et non-salariés agricoles (MSA)

- Professions libérales et avocats (CNAVPL, CNBF)

- Régimes spéciaux (ex. : IEG, SNCF, Banque de France…)

📉 Ce qui change avec le décret du 23/07/2025

Age minimum envisageable = 60 ans contre 62 an depuis la réforme de 2023

📋 Conditions d’accès:

✅ Avoir validé au moins 150 trimestres tous régimes confondus

✅ Exercer une activité à temps partiel :

- 40 % à 80 % pour les salariés

- 50 % à 90 % pour les fonctionnaires

✅ Obtenir l’accord de l’employeur sur l’aménagement du temps de travail

⚠️ L’absence de réponse dans les 2 mois vaut acceptation

➡️ Le salarié continue à cotiser pour sa retraite définitive, qui sera recalculée au moment de la liquidation complète

📝 Démarches à effectuer

📄 Demande via le service « Demander ma retraite progressive » sur lassuranceretraite.fr

📎 Joindre une attestation employeur précisant le temps partiel

📅 Déposer la demande 5 mois avant la date souhaitée

🧾 Vérifier les conditions auprès de sa caisse (CNAV, MSA, CNAVPL…)

⚠️ Points de vigilance

- Le passage à temps partiel n’est pas un droit automatique

- L’employeur peut refuser, mais doit motiver sa décision

- Les TPE/PME peuvent être moins enclines à accepter ce dispositif

- La retraite progressive n’est pas cumulable avec certains dispositifs (ex. : cumul emploi retraite)

🎯 Objectifs du décret

✅Favoriser le maintien dans l’emploi des seniors

✅Offrir une transition souple entre activité et retraite

✅Réduire les départs brutaux et améliorer la qualité de fin de carrière

✅ Une nouvelle étape franchie pour l’emploi des seniors

Adopté en première lecture à l’Assemblée nationale le 3 juillet 2025, le projet de loi relatif à l’emploi des seniors vise à transposer deux accords nationaux interprofessionnels (ANI) signés le 14 novembre 2024.

Dans la continuité de la réforme des retraites de 2023, ce texte ambitionne de faciliter les fins de carrière, notamment en assouplissant l’accès à la retraite progressive.

🔁 La retraite progressive, un levier de transition

Ce dispositif permet aux salariés, fonctionnaires et indépendants de réduire progressivement leur activité tout en percevant une partie de leur pension. Trois conditions doivent être réunies pour y accéder :

Être à deux ans de l’âge légal de départ à la retraite (par exemple, à partir de 62 ans si l’âge légal est fixé à 64 ans) ;

Avoir validé au moins 150 trimestres ;

Travailler à temps partiel (entre 40 % et 80 % du temps plein pour les salariés, 50 % à 90 % pour les fonctionnaires), ou justifier d’une baisse de revenus significative pour les salariés en forfait jour et les indépendants.

📉 Ce qui évolue : un accès élargi dès 60 ans

Une avancée majeure est prévue : l’abaissement de l’âge d’accès à la retraite progressive à 60 ans, sans distinction d’année de naissance. Cette mesure, applicable à partir du 1er septembre 2025, sera précisée par décret.

📌 Des refus désormais encadrés

Jusqu’ici, un employeur pouvait refuser une demande de retraite progressive en invoquant des raisons économiques. Depuis la réforme de 2023, la charge de la preuve incombe à l’employeur, et l’absence de réponse sous deux mois vaut acceptation. La nouvelle loi va plus loin : elle précise que le refus ne sera recevable que s’il repose à la fois sur :

Un impact négatif sur la continuité d’activité de l’entreprise ou du service concerné ;

Des difficultés de recrutement avérées sur le poste en question.

🌿 Une transition en douceur vers la retraite

Ce projet de loi entend réduire les refus abusifs et promouvoir une meilleure gestion de la fin de carrière des seniors. Encore peu exploitée, la retraite progressive devrait ainsi jouer un rôle stratégique dans le maintien en emploi des travailleurs âgés, en conciliant santé, souplesse et engagement professionnel.

La question de quand prendre sa retraite est souvent négligée par les chefs d’entreprise, influencés par l’idée reçue qu’elle implique forcément un arrêt total d’activité. Pourtant, un dirigeant fait face à bien plus de contraintes qu’un salarié lors de cette transition.

Des contraintes matérielles et psychologiques

L’arrêt de l’activité entrepreneuriale entraîne des conséquences significatives sur le patrimoine du dirigeant, puisque son entreprise représente en moyenne 75 % de son patrimoine et 80 % de ses revenus. Psychologiquement, quitter une entreprise qu’il a bâtie peut être difficile, car cela marque la fin d’un investissement personnel majeur.

C’est pourquoi, tant qu’un chef d’entreprise conserve son dynamisme, il lui est souvent impensable de liquider ses droits à la retraite. Pourtant, cela n’exclut pas la possibilité de poursuivre son activité, bien que cette décision doive être mûrement réfléchie.

Cumuler emploi et retraite : une opportunité financière

Tout entrepreneur peut liquider ses droits à retraite et poursuivre son activité, bénéficiant ainsi d’un double flux de revenus : pensions de retraite et rémunération d’activité. Néanmoins, depuis 2015, ce cumul est encadré :

- Le dirigeant doit avoir liquidé ses droits dans tous les régimes de retraite.

- Les cotisations sociales payées lors de la poursuite d’activité n’ouvrent pas forcément de nouveaux droits à retraite.

- Des plafonds de rémunération peuvent être imposés selon le régime de liquidation choisi.

Pour optimiser ce dispositif, il convient de comparer les gains immédiats avec les conséquences à long terme, notamment en matière de fiscalité et de valorisation patrimoniale.

L’impact sur la cession d’entreprise et la fiscalité

Nombre de dirigeants comptent sur la cession de leur société pour assurer leur retraite. Or, le timing du départ peut affecter le montant net perçu, notamment face aux prélèvements fiscaux et sociaux.

Le régime d’abattement fiscal permet une exonération de 500 000 € sur la plus-value sous certaines conditions, dont la cessation de toute fonction dans l’entreprise dans les 24 mois précédant ou suivant la cession. Il est donc essentiel d’anticiper cette échéance pour bénéficier des avantages fiscaux.

À noter que certaines situations empêchent d’accéder à ce dispositif :

- Transmission par donation plutôt que par cession.

- Vente des titres par une holding patrimoniale.

- Droits détenus par un conjoint ne remplissant pas les critères du dispositif.

Programmer intelligemment son départ en retraite

La retraite ne doit pas être subie comme une contrainte mais planifiée avec une approche stratégique tenant compte des objectifs et de la structure patrimoniale du dirigeant. Entre cumul emploi retraite, retraite progressive ou liquidation partielle, plusieurs options existent, mais nécessitent une analyse approfondie.

Une décision éclairée garantit une transition vers une nouvelle étape de vie de manière sereine.

Le gouvernement envisage de modifier les conditions d’accès à la retraite progressive en abaissant l’âge minimum de 62 à 60 ans. Cette mesure, prévue pour entrer en vigueur le 1er septembre 2025, vise à offrir davantage de souplesse aux travailleurs approchant la fin de leur carrière.

Un dispositif pour une transition en douceur

La retraite progressive permet aux salariés de réduire leur temps de travail tout en continuant à cotiser comme s’ils étaient à temps plein, préservant ainsi le montant de leur future pension.

Depuis la réforme des retraites de 2023, ce dispositif s’est étendu aux fonctionnaires de l’État, alors qu’il était auparavant réservé aux salariés du privé. Toutefois, l’âge d’éligibilité ayant été relevé à 62 ans, l’accès à cette mesure est devenu plus difficile. Avec ce nouveau projet de décret, le gouvernement souhaite rétablir l’accès à 60 ans, facilitant ainsi la transition vers la retraite.

Une réforme attendue, mais encore limitée

Alors que la CFDT salue cette avancée, elle plaide également pour l’inclusion des fonctionnaires territoriaux et hospitaliers, qui ne bénéficieront pas de cette réforme selon le décret actuel.

Malgré ses nombreux atouts — réduction progressive de l’activité, meilleure prise en compte de la pénibilité et maintien de l’expérience en entreprise —, la retraite progressive reste peu utilisée. Fin 2024, seulement 31 000 personnes en avaient bénéficié, soit 0,2 % des retraités de droit direct.

Un rappel des conditions d’éligibilité

Pour accéder à ce dispositif, il faut toujours justifier de 150 trimestres de cotisation, une règle qui ne sera pas modifiée par le décret à venir.

Actualités chômage: quelles mesures seront appliquées à compter du 1er avril 2025?

👉Principales évolutions entrant en vigueur au 1er avril 2025 :

✔️Réduction de la condition minimale de travail à 5 mois (au lieu de 6) requise pour l’indemnisation des travailleurs saisonniers

✔️Décalage de 2 ans des conditions d’âge permettant l’application des dispositions spécifiques pour les allocataires séniors

✔️Pour les salariés de 55 ans et plus (au lieu de 53), les périodes de travail prises en compte pour déterminer l’allocation chômage sont recherchées dans les 36 derniers mois précédant la fin de contrat de travail

Les durées d’indemnisation maximales sont de :

✔️22,5 mois (685 jours) pour les allocataires âgés de 55 ans et 56 ans à la date de fin de contrat de travail (au lieu de 53 et 54 ans) ;

✔️27 mois (822 jours) pour les allocataires âgés de 57 ans et plus à la date de fin de contrat de travail (au lieu de 55 ans et plus)

✔️Le recul de l'âge (actuellement 62 ans) permettant de bénéficier du maintien de l'allocation jusqu’à la retraite au taux plein s’effectue au même rythme que le report de l’âge légal de la retraite, pour atteindre progressivement 64 ans ;

✔️La possibilité d’un allongement de la durée d’indemnisation, dans la limite de 137 jours, en cas de suivi d’une formation en cours d’indemnisation, auparavant réservée aux allocataires de 53 et 54 ans, s’appliquera à tous les allocataires âgés de 55 ans et plus à la date de fin de contrat de travail.

✔️L’âge à partir duquel la dégressivité de l’ARE ne s’applique pas est ramené à 55 ans au lieu de 57 ans ;

✔️Le cumul de l’ARE avec les revenus issus de l’activité non salariée créée/reprise est plafonné à 60% du reliquat de droits à la date de création/reprise d’entreprise.

✔️Mensualisation du paiement de l’ARE sur une base de 30 jours calendaires, quel que soit le mois.

Signature de la nouvelle convention d’assurance chômage du 15 novembre 2024

Les partenaires sociaux ont signé la nouvelle convention relative à l’Assurance chômage. Cette règlementation est issue du protocole d’accord du 10 novembre 2023 complété par l’avenant du 14 novembre 2024 avec des dispositions relatives aux allocataires séniors, aux travailleurs frontaliers et aux créateurs/repreneurs d’entreprise. La convention et ses annexes ont été transmis au Premier ministre en vue de leur agrément. Une fois agréée, la convention sera en vigueur pour une durée de quatre ans.

Le PASS Plafond Annuel de la Sécurité Sociale a été fixé à 47 100 € en 2025, soit 3 925€ mensuel.

Ce plafond sert à calculer entre autres des cotisations et des prestations sociales (maladie, retraite, invalidité...)

• Le smic va augmenter de 2% à compter du 1er novembre 2024

Il passera ainsi de 11,65 € à 11,88 € de l'heure. Le SMIC mensuel brut atteindrait ainsi 1801,80€

La retraite progressive vous permet de continuer à travailler en diminuant vos revenus tout en percevant une partie de votre pension de retraite, celle du régime de base.

Les conditions du dispositif :

Conditions à remplir pour demander un départ à la retraite progressive :

ATTENTION! Pas de retraite progressive sur les retraites complémentaires des libéraux excepté à la CARPIMKO (à suivre....)

Pour en bénéficier ,vous devez percevoir toutes vos retraites de base et complémentaire à taux plein.

Il est divisé en 2 parties :

✔️Le minimum contributif non majoré calculé sur l’ensemble de vos trimestres

✔️Le minimum contributif majoré qui n’est attribué que si vous avez au moins 120 trimestres cotisés. Il est calculé uniquement sur vos trimestres cotisés.

Il y a 2 paliers de ressources:

1/ pour le régime de base salarié seul, (retraite Carsat), votre retraite calculée à partir de votre salaire annuel moyen ne doit pas dépasser la somme de 733,03 euros ou si vous avez au moins 120 trim cotisés, la somme de 876,13 euros. (valeurs 2024)

Ces montants sont proratisés en fonction de votre nombre de trim acquis / nb de trim de votre génération.

On calcule donc d’abord par différence entre ce plafond et votre retraite de base, un minimum contributif dit théorique.

2/ le montant de votre retraite de base + ce minimum contributif théorique est ajouté aux montants de toutes vos retraites personnelles de base et complémentaires de tous vos régimes de retraite.

Le total de toutes ces sommes est alors comparé au plafond mensuel de 1367,51 euros. (valeur 2024)

Si vous ne dépassez pas ce plafond, le minimum contributif théorique vous sera servi intégralement.

Si vous dépassez ce plafond , le montant du dépassement viendra réduire le minimum contributif théorique et ce dernier vous sera alors servi sur un montant inférieur à celui calculé au départ.

Ces opérations de comparaison avec le plafond de 1367,51 euros et le montant de toutes vos retraites s’effectuent pas des échanges informatiques inter régimes.

De ce fait lors du traitement de votre dossier, vous ne percevez dans un 1er temps que votre pension de base jusqu’à ce que tous ces échanges aient été effectués.

Le minimum contributif est en principe servi environ 4 mois après la pension de base mais avec un rappel depuis la date d’effet de la pension.

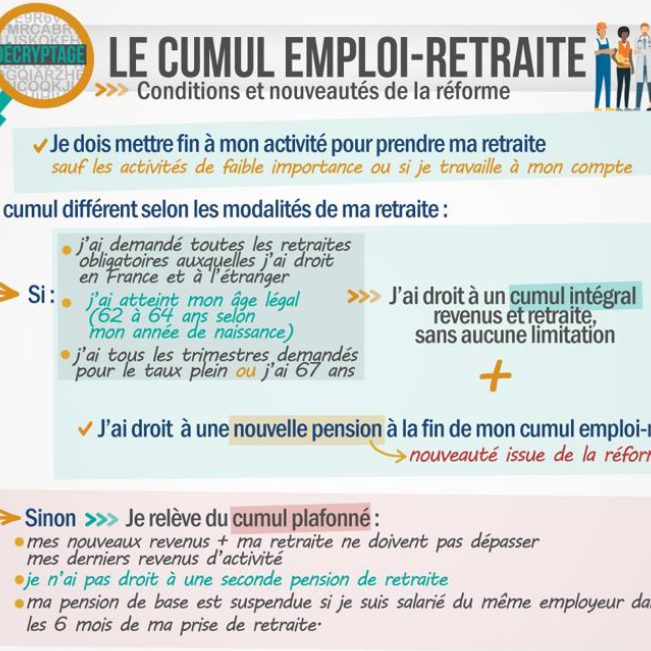

Le cumul emploi retraite, c’est le fait de reprendre ou poursuivre une activité après avoir pris sa retraite et donc de cumuler pension et revenus professionnels.

Ce dispositif se décline de la façon suivante: selon votre situation personnelle, vous pourrez bénéficier:

🔵 du cumul emploi retraite intégral (aussi appelé « libéralisé ») qui permet de cumuler pension et revenus sans aucune limitation ;

🔵 du cumul emploi retraite plafonné (ou « limité »), dans lequel les revenus de l’activité exercée après la prise de retraite ne doivent pas dépasser une certaine limite. Vos ressources totales (pensions de retraite + nouveaux revenus) ne doivent pas dépasser la moyenne mensuelle de vos 3 dernières rémunérations d’activité. En cas de dépassement de la limite autorisée, vos retraites pourront être réduites, voire même suspendues.

📢Seul le cumul intégral permet d’obtenir de nouveaux droits et une nouvelle pension de retraite. Si vous ne remplissez pas ses conditions, vous tombez sous le coup du cumul plafonné qui lui, ne procure aucun droit supplémentaire.

Quelles sont les conditions pour bénéficier du cumul emploi retraite intégral?

Il est nécessaire de remplir toutes les conditions suivantes :

✅Avoir demandé toutes les pensions de retraite auxquelles on a droit ;

✅Avoir atteint l’âge légal de la retraite (évoluant de 62 à 64 ans) ;

✅Avoir une carrière complète, c’est-à-dire avoir réuni le nombre de trimestres demandé pour partir avec une pension à taux plein ou avoir atteint l’âge de 67 ans.

👉En conséquence, les départs avant l’âge légal (en carrière longue par exemple) ou avant 67 ans avec un dispositif leur donnant le taux plein même si leur carrière est incomplète (comme la retraite pour inaptitude), ne remplissent pas les conditions du cumul intégral.

Il est cependant possible de basculer du cumul limité au cumul intégral : les travailleurs partis en retraite en carrière longue (donc avec une carrière complète) pourront bénéficier du cumul emploi retraite intégral dès qu’ils auront atteint leur âge légal, puisqu’ils remplissent alors toutes ses conditions.

Pour pouvoir faire un cumul emploi retraite, vous devez nécessairement cesser votre activité pour prendre votre retraite, à quelques exceptions près. Certaines activités ne sont cependant pas concernées par l’obligation de cessation : activité procurant de faibles revenus (ex : une activité occasionnelle ou artistique, pourra être poursuivie). Enfin, l’obligation de cessation d’activité ne concerne pas les travailleurs indépendants ni les professions libérales

Quelles que soient vos conditions de cumul emploi retraite, vous avez l’obligation de prévenir vos caisses de retraite dans le mois suivant la reprise d’activité. Elles doivent en effet vérifier que vous remplissez bien les conditions d’un cumul intégral, ou que vous ne dépassez pas la limite prévue, en cas de cumul limité… Un courrier libre par lequel vous indiquez que vous reprenez une activité en précisant la date de début et vos conditions d’emploi (statut, nom de l’employeur, etc…) suffit.

Informations à savoir : le cumul emploi retraite générateur de nouveaux droits

✅ Dans le régime de l’Assurance retraite, dans le cas de cumul emploi retraite intégral, les salariés qui retravaillent pour le même employeur ne se constitueront des nouveaux droits que s'ils reprennent leur activité 6 mois après leur départ (solution: passer par une agence d'intérim ou freelance)

☝🏻 Ce délai n’est pas applicable dans le régime Agirc-Arrco.

✅ Si vous relevez du cumul limité, vous n’êtes pas autorisé à retravailler pour le même employeur avant un délai de 6 mois, sous peine de voir la pension de retraite de base suspendue. Pas de possibilité de percevoir de nouveaux droits.

En revanche, aucune période de carence n’est prévue dans le régime AGIRC-ARRCO, qui versera toujours sa partie.

✅Si vous êtes déjà en cumul emploi retraite intégral depuis un certain temps, ça n’est qu’à compter du 1er janvier 2023 que vous vous pourrez faire valoir de nouveaux droits à la retraite, sous conditions.

✅Une fois la deuxième pension obtenue, il n’est pas possible d’en obtenir une troisième si vous reprenez de nouveau une activité.

✅La seconde pension issue du cumul emploi retraite intégral

Comment sera calculée cette deuxième retraite du régime de base ?

✅Elle sera calculée automatiquement à taux plein, c’est-à-dire sans décote/minoration;

✅Aucune majoration ne sera appliquée à son montant (par exemple, si vous avez au moins 3 enfants, votre pension de base est majorée de 10% – cette règle ne s’appliquera pas à cette deuxième pension) ;

✅Le calcul sera basé sur les nouvelles cotisations, versées à l’occasion de la reprise d’activité et il faudra valider au moins 1 trimestre pour y avoir droit

✅La pension sera limitée dans le régime de base à 5% du plafond de la Sécurité sociale

✅La nouvelle pension ouvrira droit au calcul d’une pension de réversion.

Côté retraite complémentaire des salariés (AGIRC ARRCO)

✅La seconde pension peut être demandée à compter du 1er janvier 2024 ;

✅Seuls les points obtenus à partir du 1er janvier 2023 ouvrent droit à une nouvelle retraite ;

✅Seuls les points acquis dans la limite du plafond de la Sécurité sociale sont pris en compte dans le calcul de la nouvelle pension. Si la nouvelle activité vous procure un revenu plus élevé que ce seuil, le salaire qui dépasse la limite ne vous procurera pas de nouveaux droits.

Dans le régime complémentaire des indépendants (RCI), de nouveaux points pourront également être acquis, mais seulement à compter du 1er janvier 2025.

💫Comment obtenir le montant net de sa pension retraite?

Il faut déduire les prélèvements sociaux et les cotisations sociales. Attention, les montants indiqués sur les simulateurs sont toujours en brut.

Pour connaitre votre taux d'assujettissement aux prélèvements sociaux, rien de plus simple! RDV sur le site de l'assurance retraite, direction le simulateur en ligne!

Le taux pour la CSG est de 8,30 %, de 6,60 % ou 3,80 % selon le montant de votre revenu fiscal de référence.

Le taux de prélèvement pour la CRDS est de 0,50 %.

Le taux pour la Casa est de 0,30 %. Elle est prélevée uniquement si vous payez la CSG au taux de 8,30 % ou de 6,60 %.

📢ATTENTION, j'entends souvent "mais je ne paye pas d'impôts!" Les prélèvements sociaux sont calculés par rapport à votre revenu fiscal de référence et votre nombre de parts. Il est donc possible d'être assujetti aux prélèvements sociaux, même si vous ne payez pas d'impôts.

https://www.lassuranceretraite.fr/portail-info/portail-info/home/retraite/paiements-retraite/prelevements-sociaux-retraite.html

Gaëlle Plissonneau,

Je vous éclaire sur votre #retraite

contact@retz-cap-retraite.fr

#fiscalité #retraite #calcul #prelevements #impots

Préparer sa retraite oui mais comment….

🌈1ère étape incontournable, il faut récupérer LES relevés de carrière.

Les caisses de retraite mettent à votre disposition des relevés de carrière, c'est à vous de vérifier les informations qui s'y trouvent répertoriées! Les caisses ne sont pas responsables des anomalies présentes sur ces derniers.

Vous me direz, c'est simple de récupérer son relevé de carrière!

Et bien détrompez vous!

Beaucoup ne connaissent pas l'existence des différents relevés mis à leur disposition. Il existe d'autres relevés que le RIS (relevé qui comporte tous les régimes de retraite auprès desquels vous cotisez ou avez cotisés). Et il est nécessaire de les regarder de plus près

Pour l'assurance retraite, par exemple….

🎯RDV sur le site de l’assurance retraite, dans votre espace personnel

🎯Vous n’avez pas d’espace personnel ? Vous pouvez en créer un ou vous connecter avec des identifiants France Connect

🎯Une fois sur votre espace, vous pourrez télécharger 2 relevés de carrière différents (cf. image):

1. Consulter mon relevé de carrière : relevé correspondant à votre régime de base du privé.

2. Consulter ma carrière : relevé tous régimes (base et complémentaire du privé).

A vous de jouer! Il ne vous reste plus qu'à vérifier si toutes les informations figurent bien sur vos relevés de l'assurance retraite.

‼️👉 Vous constaterez que les revenus peuvent différer d'un relevé à l'autre. Pourquoi? Lequel sera pris en compte?

N'hésitez pas à prendre RDV avec moi pour un éclairage sur vos droits et une préparation à la retraite sereine

Gaëlle Plissonneau

contact@retz-cap-retraite.fr

✅Revalorisation des pensions à hauteur de 4.9% au 1er novembre 2023

✅Fin du malus de 10% dès le 1er décembre 2023. Les personnes impactées actuellement par ce malus se verront graciées à compter du 1er avril 2024.

✅Fin du bonus dès le 1er décembre 2023 pour les personnes qui continuent leur activité professionnelle au-delà d'1 an après leur âge légal. Exception pour les personnes qui ne sont pas concernées par la réforme et qui sont toujours en activité aujourd'hui. Ces derniers bénéficieront bien d'un bonus de 10% sur leur complémentaire pendant 1 an.

✅Tout comme le régime de base des salariés, le cumul emploi retraite sera également générateur de nouveaux droits et limité au PMSS (plafond mensuel de la sécurité sociale - 3 666 € bruts en 2023) En attente des textes de loi

✅L'étude d'un mécanisme de solidarité pour les petites pensions se tiendra au cours du premier semestre 2024

A suivre …

🚨Clap de fin pour le malus Agirc Arrco

Décision prise cette nuit par les partenaires sociaux en gestion du régime de retraite complémentaire Agirc-Arrco: c'est donc la fin tant attendue du malus pour tous les nouveaux retraités à compter du 1er décembre 2023.

Il faudra attendre avril 2024 pour les personnes qui subissent actuellement cette décote.

#retraite #malus #agircarrco

👉Tic tac.. Il est encore possible de demander l'annulation de votre retraite!

🕰️Rappel: les assurés qui ont demandé leur retraite avant l'entrée en vigueur de la loi de financement rectificative de la sécurité sociale peuvent bénéficier d'une annulation de leur retraite ou de leur demande de retraite.

mment?

Il suffit d'en faire la demande aux caisses au plus tard le 31/10/2023

🆙A réception de la demande, la caisse annulera la demande de retraite.

💫Avez-vous réfléchi à la pertinence de maintenir votre droit à pension?

📢Vous êtes salariés du privé et vous vous interrogez sur vos droits retraite ?

Avoir des enfants, ça se traduit comment pour nos droits retraite? 😊…

La plupart des régimes accordent des avantages retraite aux mères et aux pères. Faisons le point sur les mesures propres aux salariés du privé, dont certaines s'appliquent également dans d'autres régimes.

Les mamans peuvent bénéficier de trimestres de majoration pour enfants dans la limite de 8 par enfant:

✅4 trimestres au titre de la grossesse

✅4 trimestres au titre de l'éducation

👉Avant la réforme

Pour les enfants nés avant 2010, les trimestres d'éducation reviennent automatiquement à la mère (sauf si le père prouve qu'il a éduqué seul son enfant au cours des 4 premières années de sa vie).

Pour les enfants nés après 2010, un partage des trimestres au titre de l'éducation est envisageable, d'un commun accord entre les deux parents (sous certaines conditions) -> 4 trimestres

🌈Avec la réforme

Une modification va s'opérer, seulement 2 trimestres au titre de l'éducation pourront être octroyés au papa (toujours avec l'accord amiable de la maman et autres conditions)

❗Il y a un délai à respecter! Pour pouvoir effectuer ce partage de trimestres, un formulaire est à compléter par les parents et à renvoyer à la caisse de retraite impérativement dans les 6 mois qui suivent le 4 e anniversaire de l'enfant. 💡

Il existe également des trimestres de majoration pour enfants porteurs d'un handicap (sous certaines conditions). Les deux majorations sont cumulables.

A contrario, en cas de congé parental, sera retenu le nombre de trimestres le plus avantageux car les trimestres de majoration enfants et les trimestres au titre du congé parental ne se cumulent pas.💡

👉Pour finir, pour les femmes comme pour les hommes qui ont eu 3 enfants ou plus (y compris le ou les enfants mort-nés), ou ont élevé 3 enfants ou plus pendant au moins 9 années avant leur 16e anniversaire, bénéficient d'une majoration de leur pension de retraite du régime général à hauteur de 10 %, tout comme les artisans, commerçants.

🌈La réforme ouvrira cette majoration aux professions libérales au 01/09/2023.

Avec la réforme, on note une nouveauté et pas des moindres:

✅création d'une surcote parentale de 5 % (sous certaines conditions).

Pour plus de renseignements sur ces points de législation au regard de votre situation ou celle de vos clients, je me tiens disponible.

#majoration #enfant #trimestres #réformedesretraites

📢 La "clause de sauvegarde" suscite bien des interrogations, cette clause n'est pas encore bien comprise par bon nombre d'agents des caisses et encore moins par les assurés.

👉Quid La clause de sauvegarde

Rappel #réforme: dispositif carrière longue et clause de sauvegarde.

L’article 8 du décret introduit une « clause de sauvegarde » pour les assurés nés entre le 1er septembre 1961 et le 31 décembre 1963 qui remplissent les conditions d’ouverture de droit à la retraite anticipée pour carrière longue AVANT le 01/09/2023 (date d'application du décret)

🆙Alors je vous mets en garde sur 1 point ! Vous qui pouvez bénéficier de cette clause, selon votre projet, vous pourriez faire le mauvais choix.

La proratisation est un point particulier de cette clause. Il faut être vigilent sur les conséquences!

👉Penchons nous sur la proratisation des trimestres si vous partez APRES le 01/09/2023 en carrière longue, en remplissant les conditions d'éligibilité AVANT le 01/09/2023.

Je sais, c'est pas si simple!🤐Je vous explique 🌞

✅L'impact est assez minime sur le montant de la retraite

Ex: Une personne née en septembre 1963, qui a ses trimestres de début d'activité et ses 168 trimestres cotisés AVANT le 01/09/2023 --> souhaite partir en retraite au 01/10/2023 à ses 60 ans MAIS il y aura proratisation des trimestres dans le calcul de sa retraite --> 168 trim /170 trim exigés car départ après la réforme!

💫Incidence mineure sur sa pension: -1,2% sur la pension de retraite, à vie.

✅SAUF QUE, un point spécifique à noter, il y aura une incidence en cas de cumul d'un emploi après la retraite! 👉Je vous explique…

Pour cette personne citée précédemment, avec 168 trim /170 trim (requis avec la réforme, +2 trimestres), le cumul sera limité jusqu'à l'âge du taux plein soit 67 ans! (du fait de cette proratisation, durée d'assurance non remplie)

PAR CONTRE, en continuant de travailler jusqu'au 31/12/2023 et en partant donc au 01/01/2024, cette personne aura les 170 trimestres cotisés!

(dans le cadre de la carrière longue, le montant d'un cumul emploi retraite, avec 170 trim/170 trim exigés, sera limité jusqu'à l'âge légal, donc 62 ans et 9 mois, puis par la suite plus aucune limite) et l'année 2023 pourra, étant complète (suivant ses salaires), compter dans dans les 25 meilleures années, augmentant de fait la moyenne des salaires servant au calcul de la retraite de base.

Au plaisir de vous accompagner vers la sérénité 🌈

📢Vous êtes salariés et travaillez à Monaco ou avez travaillé à Monaco?

Cet article vous concerne 👉

La Principauté de Monaco disposera bientôt de son propre régime de retraite complémentaire : la Caisse Monégasque de Retraite Complémentaire (CMRC).

Elle reprend au 1er janvier 2024, la gestion de toutes les périodes d’activité des salariés du secteur privé travaillant ou ayant travaillé à Monaco et qui ne sont pas encore retraités.

Si vous avez effectué une carrière mixte, vos périodes d’activité en France resteront gérées par l’Agirc-Arrco.

Une nouveauté qui va permettre au plus grand nombre d'accéder à ce dispositif. A compter du 1er septembre 2023, l’employeur ne pourra plus s’opposer à une demande de passage à temps partiel sauf si la durée de travail demandée par son salarié est incompatible avec l’activité économique de l’entreprise. 🌞

Rappel pour être éligible à ce dispositif :

✅La retraite progressive est accessible actuellement:

· Aux salariés du Régime Général ;

· Aux salariés agricoles (MSA) ;

· Aux exploitants agricoles (MSA) ;

· Aux artisans et commerçants et indépendants non libéraux (ex RSI).

Et prochainement, l'accès serait élargi: (en attente du décret)

· Aux professions libérales et aux avocats;

· Aux fonctionnaires;

· Aux salariés des régimes spéciaux.

✅Ce droit est ouvert:

· Aux personnes qui ont atteint l'âge légal de départ, moins 2 ans

· Aux personnes qui peuvent justifier d'au moins 150 trimestres de durée d'assurance, acquis dans l'ensemble des régimes de retraite obligatoires.

· Aux personnes qui souhaitent réduire leur activité. Les conditions varient légèrement suivant les régimes mais le principe est identique : vous percevez une fraction de ce que serait votre pension entière si vous la déclenchiez au jour de la prise d’effet de la retraite progressive.

🌈BON A SAVOIR:

Lors du recalcul de la retraite définitive, la pension ne pourra pas être inférieure à la retraite complète ayant servi de base au calcul de la part de retraite progressive à servir. Cette disposition est prévue par l’article D351-15 du Code de la Sécurité Sociale.

Ce dimanche 04 juin 2023, les deux premiers décrets ont été publiés au journal officiel (décrets 2023-435 et 2023-436 du 3 juin 2023).

Ces derniers, en application des articles 10, 11 et 17 de la LFSS 2023, reprennent les deux mesures phares de la réforme: recul progressif de l'âge légal de 62 à 64 ans (en phase avec la loi du 14 avril 2023) et les dispositifs de départs anticipés ( 4 bornes d'âge et une clause de sauvegarde pour les carrières longues)

Le nombre de trimestres cotisés est égal à celui nécessaire pour obtenir le taux plein, selon l'année de naissance (retraite sans décote).

Des possibilités supplémentaires s'ajoutent pour comptabiliser des trimestres dits "réputés cotisés" (au même titre que le chômage, la maladie, l'invalidité…) à savoir les trimestres de l'AVPF (assurance vieillesse des parents au foyer) et de l'AVA ( assurance vieillesse des aidants).

Pour finir, une clause de sauvegarde tant attendue va venir soulager les personnes nées entre le 1er septembre 1961 et le 31 décembre 1963 et qui répondent aux critères d'exigibilité au dispositif avant l'entrée en vigueur de la réforme au 01/09/2023. Ces dernières ne seront pas concernées par la réforme et pourront faire valoir leurs droits à la retraite anticipée.

Le départ anticipé des personnes handicapées est maintenu à partir de 55 ans, avec quelques allègements des conditions pour pouvoir en bénéficier.

Concernant le dispositif "incapacité permanente" (anciennement retraite pour pénibilité), le départ sera conditionné au taux d'incapacité:

Les personnes en inaptitude ou invalidité partaient à 62 ans (âge légal avant réforme), après réforme cet âge de départ est maintenu. Cela crée donc un nouveau dispositif de départ anticipé. La validation d'une retraite sans décote est maintenue, même si l'assuré n'a pas obtenu le nombre de trimestres requis selon son année de naissance.

Pour finir, les personnes impactées par la réforme peuvent demander l'annulation de leurs demandes de pensions jusqu'au 31/10/2023.

2/31 publiés, la route est encore longue….

@suivre

• Le smic va augmenter de 30 euros à compter du 1er mai 2023

Le salaire minimum de croissance (smic) est revalorisé de 2,19 % du fait de la hausse des prix. Il passe à 1 383,08 euros net mensuels, soit une hausse de 30 euros. En brut, pour un temps plein de 35 heures hebdomadaires, le smic mensuel passe à 1 747,20 euros et le smic horaire à 11,52 euros.

6 mesures ont donc été censurées par le Conseil Constitutionnel:

✅L’index senior

✅Le CDI senior

✅Le recouvrement des cotisations sociales

✅Le départ anticipé pour les anciens contractuels devenus fonctionnaires

✅La visite médicale entre 60 et 61 ans

✅Le dispositif d’information à destination des assurés sur le système des retraites par répartition

Les autres mesures ont donc été adoptées, dont la plus impopulaire: le report progressif de l'âge légal à 64 ans ( à compter de la génération née après le 01/09/1961) et l'accélération de la loi Touraine ( des trimestres supplémentaires à valider pour partir avec une retraite pleine).

L'âge du taux plein est maintenu à 67 ans.

Pas de modification pour les départs des travailleurs handicapés à partir de 55 ans si ils remplissent les conditions qui restent encore à définir.

Pas de modification pour les travailleurs de l'amiante ( départ possible dès 50 ans)

👉Les personnes en invalidité ou inaptes pourront partir avec une retraite sans minoration à 62 ans. Idem pour les personnes victimes d'un accident du travail ou maladie professionnelle, sous réserve de répondre aux conditions d'éligibilité à la retraite pour incapacité permanente (ex pénibilité)

👉Ouverture de la carrière longue pour les personnes qui ont commencé à travaillé entre 20 et 21 ans, sous conditions

👉Retraite à 1200€, très peu de nouveaux et anciens retraités seront concernés

👉Fin des régimes spéciaux pour les nouveaux embauchés à compter du 01/09/2023. (concerne les agents de la RATP, IEG, les clercs de notaires, de la banque de France) --> report âge légal et accélération de la loi Touraine applicable en 2025 pour les agents actuels

👉Le cumul emploi va devenir générateur de nouveaux droits si vous reprenez une activité professionnelle après votre départ à la retraite

👉Dispositif de retraite progressive étendue aux fonctionnaires et aux Indépendants. Avoir dans quelles mesures ceci pourra être mis en place

👉Des nouvelles mesures concernant la parentalité.

👉Amélioration de l'actuel C2P, compte professionnel de prévention

Il faut bien évidemment attendre les décrets et l'application de cette loi.

23.03.2023

📢#Réforme des #retraites

👉Le Président de la République Emmanuel Macron s'est adressé aux Français le 22.03.2023 à 13h indiquant que le texte de la réforme «va poursuivre son chemin démocratique». Pas de retrait de la réforme

👉La CMP, Commission Mixte Paritaire, dans la version finale du projet de loi, a fait émerger les mesures inchangées (suppression des régimes spéciaux, relèvement progressif de l'âge légal, accélération de la loi Touraine...). Toutefois, certaines modifications ont été apportées à la suite des discussions parlementaires.

https://www.lemonde.fr/les-decodeurs/article/2023/03/16/reforme-des-retraites

👉Projet de loi adopté en commission paritaire --> voté le 16.03.2023 par le Sénat --> non voté à l'Assemblée Nationale du fait que le Gouvernement a engagé sa responsabilité sur le texte en ayant recours au 49.3 --> 2 motions de censure ont donc été déposées contre le Gouvernement (Liot et RN), votées le 20.03.203 et n'ont pas obtenu la majorité ( -9 voix)

Cela signifie que la réforme des retraites est adoptée

💫A suivre...

📢#Réforme des #retraites

Rétrospective: Février, après deux semaines d'examen à l'Assemblée Nationale, les débats s'étaient achevés sans que les députés aient pu examiner les 20 articles du projet de loi.

Le texte arrive alors au Sénat qui a 15 jours pour examiner le texte.

👉 Cette nuit, le Sénat a adopté l'article 7 de la réforme des retraites repoussant l'âge légal à 64 ans

Mi mars, le texte sera étudié en Commission mixte paritaire: 7 députés et 7 sénateurs essaieront de trouver un accord sur la version définitive du texte et le feront voter à l'Assemblée Nationale ( majorité oblige!) puis au Sénat.

Si le texte n'obtient pas la majorité à l'Assemblée Nationale dans les mêmes termes qu'au Sénat, une partie de ping-pong s'engagera entre les 2 chambres.

❗Si le 26 mars à minuit, la version définitive du texte n'est pas votée, le gouvernement pourrait à nouveau user du 49-3 de la Constitution pour faire adopter le texte sans vote.

💫A suivre...

📢Synthèse sur les annonces gouvernementales du 10 janvier 2023, dans les grandes lignes:

✅Recul progressif de l'âge légal à 64 ans en 2030, à compter du 01/09/2023 (3 mois par année de naissance) + accélération de la réforme Touraine = durée d'assurance requise 172 trimestres dès 2027 au lieu de 2035.

✅Maintien de l'âge de départ à 62 ans pour les personnes invalides ou inaptes au travail (pas de décote sur le pension).

✅Maintien de l'âge du taux plein à 67 ans: retraite sans décote si nombre de trimestres requis selon année de naissance sont insuffisants --> annulation de la décote.

✅Minimum des pensions à 85% du SMIC pour des carrières COMPLETES ( pour les nouveaux et anciens retraités) ATTENTION, bien entendre que cela serait envisageable pour une carrière complète, 43 annuités.

✅Prérequis pour l'éligibilité au dispositif des carrières longues remaniés (la majorité des personnes concernées actuellement par ce dispositif ne pourront plus partir à 60 ans mais à 62 ans, ce qui équivaut à l'âge légal aujourd'hui, car il reste très peu d'actifs qui ont validé les trimestres nécessaires avant leurs 18 ans, et encore moins avant leurs 16 ans).

✅Affiliation au Régime Général (salariés du privé) des nouveaux embauchés des régimes spéciaux ...

✅Dispositif de retraite progressive élargie à la Fonction Publique

✅Prise en compte des nouveaux droits en cas de reprise d'activité (cumul emploi retraite)

✅Pas de changement pour les travailleurs exposés à l'amiante

✅Le compte professionnel de prévention amélioré (C2P)....

❌ Une réforme d'une telle ampleur va nécessairement engendrer des problèmes logistiques importants dans les caisses qui sont déjà en souffrance (sous effectifs, nouveaux outils qui dysfonctionnent…)

✅Sans parler de tous les textes de lois, circulaires et autres à mettre à jour, les formations des techniciens à prévoir, les recalculs incessants des droits donc une masse plus importantes de dossiers… à très court terme.

💫A suivre...

Actualité qui fait couler de l'encre: la réforme des retraites

1 mesure phare --> décalage progressif de l'âge légal (64 ou 65 ans)

2 mesures visiblement déjà décidées par l'exécutif-->

✅ Revalorisation du minimum des pensions à 85% du smic pour une carrière COMPLETE!

✅ Maintien de la retraite pour inaptitude à 62 ans --> l'inaptitude permet de partir avec une retraite pleine sans décote, quelque soit le nombre de trimestres validés.💫

Si le gouvernement doit présenter sa réforme des retraites le 10 janvier, des aspects jamais évoqués restent cependant à élucider:

✅Quelles mesures seront prises pour les personnes qui ont racheté des trimestres pour atteindre le taux plein et partir à l'âge légal, soit 62 ans aujourd'hui ? Avec le recul de l'âge légal, certains auront racheté des trimestres inutiles ...

✅Comment vont être gérés les milliers de dossiers de demande de rachats en cours au sein des caisses?

✅Qu'en est-il de la minoration de 10% Agirc Arrco ?

En l'état actuel de la législation, les personnes qui font valoir leurs droits dès le taux plein subissent une décote de 10% sur leur pension de retraite complémentaire Agirc Arrco et ce pendant 3 ans. Afin d'effacer cette décote, il leur faut travailler 1 an supplémentaire.

Par exemple: une personne qui est éligible à la carrière longue à 61 ans devra faire valoir ses droits à 62 ans si elle ne veut pas subir cette décote (prolonger son activité d'1 an).

Cette mesure sera-t-elle maintenue et de ce fait reportée? A savoir, si l'âge légal est reporté à 65 ans, faudra-t-il travailler 1 an de plus pour effacer la minoration de 10% pendant 3 ans? Qui plus est, l'âge du taux plein étant maintenu à 67 ans, la minoration serait donc sur 2 ans? A suivre...

✅Que va-t-il se passer pour les personnes qui sont actuellement en retraite progressive et qui ont projeté de prendre leur retraite définitive à 62 ans? Quel impact sur leur contrat de travail et sur l'accord passé avec leurs employeurs?

Autant de questions en suspens qui nécessite des réponses …

En attendant la présentation de cette réforme voulue par l'exécutif, il faut continuer à penser son projet retraite. Il y a des dispositifs qui seront maintenus et/ou améliorer. Les nombreux leviers pour optimiser sa retraite restent accessibles à tous, mais il faut les connaître.

Une retraite réussie est une retraite bien préparée!

👉A bientôt

Nous avons besoin de votre consentement pour charger les traductions

Nous utilisons un service tiers pour traduire le contenu du site web qui peut collecter des données sur votre activité. Veuillez consulter les détails dans la politique de confidentialité et accepter le service pour voir les traductions.